Por: Miguel Alfonso Meza

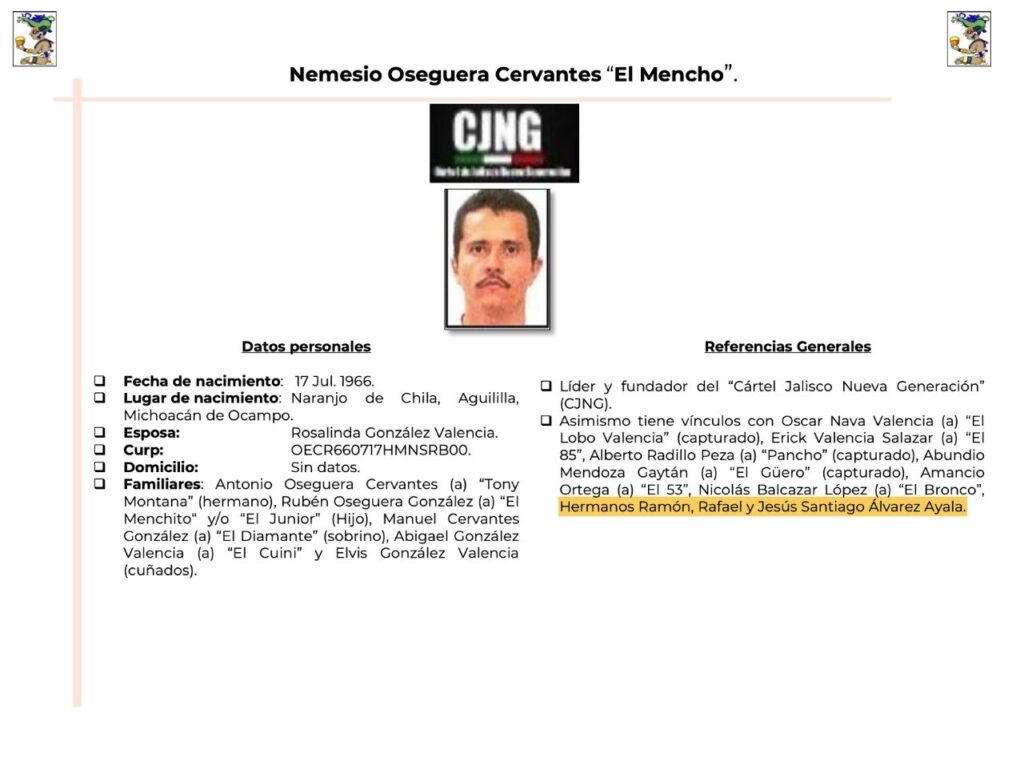

El secretario de Seguridad, Omar García Harfuch, ha señalado a Ramón Ángel Álvarez Ayala, “El R1”, como presunto autor intelectual del asesinato de Carlos Manzo. Esto coincide con las declaraciones de Jorge Armando Gómez Sánchez, El Licenciado, el responsable de más nivel que ha sido detenido por las autoridades federales.

Según el testimonio de El Licenciado, el R1 era su jefe directo y uno de los principales brazos de El Mencho desde la fundación del CJNG. Además, el R1 es hermano de Roldán Álvarez Ayala, consejero local de Morena y exfuncionario estatal durante la administración del actual diputado morenista, Leonel Godoy Rangel, recién llamado a declarar por la Fiscalía General de Justicia de Michoacán en relación con este caso.

La cancelación fiscal al inicio del gobierno de AMLO

Documentos obtenidos por Narcopolíticos y Pie de Nota revelan que El R1, presunto autor intelectual del asesinato de Carlos Manzo, recibió una cancelación de créditos fiscales por 362 millones 721 mil 824 de pesos en el gobierno de Andrés Manuel López Obrador, tan solo unos días después de que tomó protesta.

Además, aunque el R1 estuvo en prisión por 10 años, 9 de ellos con una empresa declarado definitivamente como fantasma con un crédito fiscal por 362 millones de pesos, no se encontraron registros públicos ni judiciales de que fuera perseguido por la Procuraduría Fiscal de la Federación, ni en el sexenio de Enrique Peña Nieto, ni en el de Andrés Manuel López Obrador.

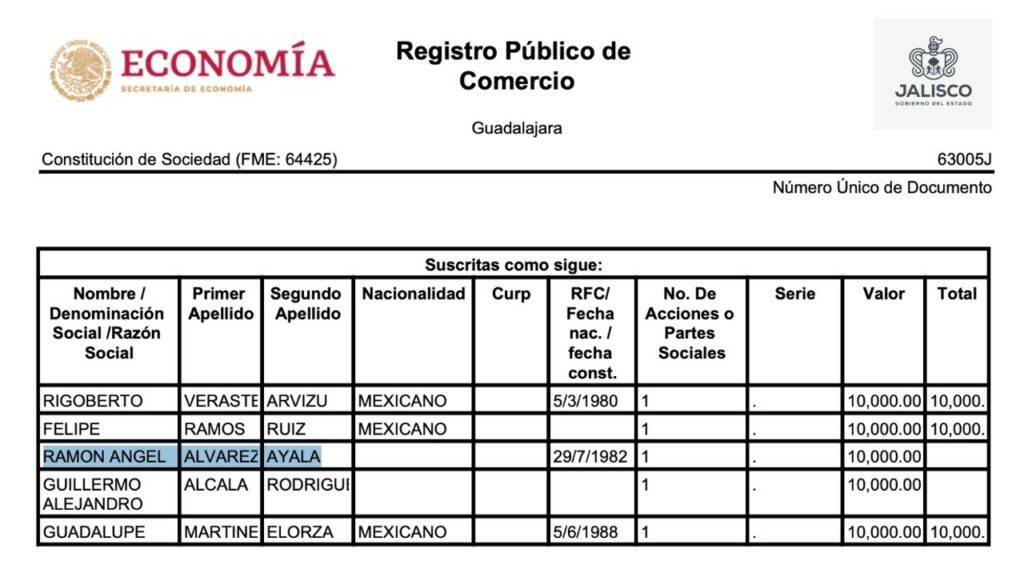

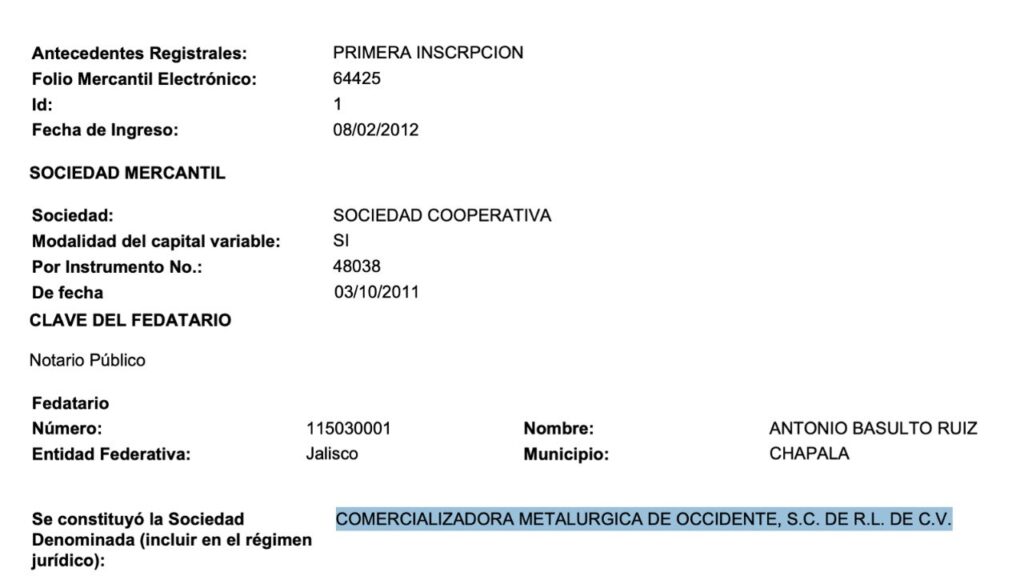

En 2011, el R1 creó la empresa Comercializadora Metalúrgica de Occidente, S.A. de C.V., que, en el papel, se dedicaba a la joyería. Al año siguiente, en 2012, el narcotraficante fue detenido por la Procuraduría General de la República (PGR) y señalado como uno de los principales operadores de “El Mencho” del CJNG.

El R1 es el principal hilo que conduce del crimen organizado a la narcopolítica que podría estar detrás del asesinato de Carlos Manzo. Dos de sus hermanos, Jesús Santiago y Rafael, han sido señalados como operadores de El Mencho en varios documentos de inteligencia. Por su parte, su tercer hermano, Roldán Álvarez Ayala, fue uno de los 35 funcionarios detenidos en El Michoacanzao, acusados de colaborar con La Familia Michoacana durante el gobierno de Leonel Godoy, fundador del PRD y posteriormente fundador de Morena.

Tras dos años en prisión, en diciembre de 2014, el Servicio de Administración Tributaria (SAT) declaró a la “joyería” del R1 como una empresa fantasma o Empresa que Factura Operaciones Simuladas (EFOS).

Sin embargo, la suerte cambió a favor del R1 durante el sexenio de Andrés Manuel López Obrador. El 16 de diciembre de 2018, a pesar de que la empresa estaba listada como fantasma, el SAT canceló el crédito fiscal de su empresa joyera por un monto de 362 millones 721 mil 824 pesos. El motivo formal invocado fue la “insolvencia” del contribuyente. Además, en 2022, una jueza ordenó la liberación de Ramón Álvarez Ayala, lo cual fue criticado por el expresidente López Obrador.

¿Quién ordenó la cancelación?

En el primer mes del gobierno de López Obrador, la Administración General de Recaudación del SAT en Querétaro canceló los créditos fiscales de la joyería del R1, facultad prevista en el artículo 16 del Reglamento Interior del SAT. Según se consultó con expertos, por la escala del organismo, las cancelaciones de adeudos por insolvencia se tramitan habitualmente en áreas operativas y de cobranza.

A partir del escándalo generado por estas cancelaciones, ocurridas recién iniciado el sexenio anterior, la recién nombrada titular del SAT, Ana Margarita Ríos Farjat, frenó todas las cancelaciones para que no se volvieran a ejecutar sin su consentimiento expreso. Las cancelaciones se mantuvieron congeladas hasta pasado el verano de 2019, después de un trabajo de varios meses para rediseñar el procedimiento de cancelación.

Cancelación no es lo mismo que condonación

Es importante destacar que la cancelación de un crédito fiscal no equivale a una condonación, ni tiene los mismos efectos. Para empezar, a diferencia de la condonación, la cancelación no libera a los contribuyentes de su obligación de pagar los créditos fiscales.

Según el artículo 146-A del Código Fiscal de la Federación, los créditos fiscales pueden cancelarse “en las cuentas públicas por incosteabilidad en el cobro o por insolvencia del deudor o de los responsables solidarios”. En ese sentido, los deudores son considerados insolventes cuando no tienen bienes embargables para cubrir el crédito o no se puedan localizar.

Es decir, jurídicamente el crédito sigue existiendo y siendo exigible, pero el SAT lo da de baja de las cuentas públicas —una operación contable-presupuestal— para no seguir reportándolo como cartera activa de cobro —pues ya no forma parte de sus expectativas reales de cobro—.

Las cancelaciones no son incorrectas, pero sí existen deficiencias importantes en la persecución económica de narcotraficantes

Para este artículo, se buscó directamente a la extitular del SAT y ministra en retiro de la Suprema Corte de Justicia de la Nación (SCJN), Ana Margarita Ríos Farjat. Según explicó, una cancelación es una figura contable necesaria para que las autoridades hacendarias puedan cumplir con lo ordenado por el Código Fiscal y ser responsables respecto al presupuesto que puede programar la SHCP. Además, que no implica una liberación de pago y sí trae aparejadas varias consecuencias negativas en contra de los contribuyentes “cancelados”.

La cancelación debe dar lugar, entre otras cosas, a la intervención de la Procuraduría Fiscal de la Federación, el boletinamiento del contribuyente para impedirle adquirir créditos y facturar, entre otras consecuencias. Sin embargo, también es cierto que lleva a que los créditos sean considerados como “incobrables”. En la práctica, no existe una sistematización de esfuerzos adicionales o especiales para cobrarle a las empresas de contribuyentes acusados de delincuencia organizada. Si pasan cinco años sin que estos adeudos cobrados, prescriben y nunca más pueden ser cobrados.

Y el dilema persiste. Evitar hacer estas cancelaciones cuando son necesarias tiene su propio costo: las áreas del SAT terminan reportando que buscan, todos los días, en los mismos lugares donde ya buscaron sin éxito, mientras otros casos “se salen del radar”.

A pesar de estas explicaciones técnicas, las cancelaciones ocurridas al inicio del sexenio de López Obrador por un monto de monto monto de 2,854 pesos generaron escándalo sobre una figura contable poco comprendida. Por tal motivo, la extitular del SAT fortaleció los mecanismos para realizar cancelaciones. Entre otras cosas, logró que la Unidad de Inteligencia Financiera (UIF) y la CNBV intervinieran inmediatamente tras una cancelación poniendo “red flags” en el sistema financiero a partir de información del SAT para mantener vigilado cualquier movimiento de las personas que obtuvieran cancelaciones. Antes, dicha colaboración no existía, a pesar de que son las entidades del sistema financiero las que pueden detectar en el acto el flujo de dinero, y no las autoridades recaudatorias.

Si no es culpa del SAT, ¿entonces de quién es?

La cancelación fiscal no es, entonces, un perdón ni un premio a los contribuyentes que la reciben. Sin embargo, subsiste un hecho incómodo: aunque el R1 estuvo 10 años en prisión, el Estado mexicano fue incapaz de cobrarle 362 millones de pesos a una de sus empresas fantasmas y, lo que es peor, omitió perseguirlo por delitos fiscales.

La “impunidad fiscal” del R1 debería hacernos replantear la forma en que las autoridades fiscales, bancarias, hacendarias y de justicia presionan (o, más bien, dejan de hacerlo) a los contribuyentes del crimen organizado.

Desde que llegó a su puesto, la extitular del SAT diagnostica varios problemas legislativos que contribuyen a una falta de coordinación entre autoridades para presionar a este tipo de empresas:

“Tras unos meses de impasse, para enero de 2019 tenía lista con mi equipo una reforma al Código Fiscal, sobre muchísimos temas, que Hacienda no pasó. Nunca hubo una explicación técnica de por qué no. De todas maneras, las ideas de esa iniciativa fueron pasando cuando ya eran “urgentes”, o a destajo, lo que nos impidió avanzar más rápido desde enero de 2019. Fue curioso. Respecto a operaciones simuladas, nos tomó meses armar el modelo pues el que existía era inoperante. Tuvimos que inventar uno a prueba y error. E involucrar institucionalmente a la UIF, que no participaba en nada con el modelo anterior. Y, a mi juicio, sin la UIF el SAT no podía alcanzar mayor potencial. La UIF detecta en el acto, como la CNBV. El SAT no porque no es una entidad de vigilancia financiera, sino recaudadora”, afirma. Por la naturaleza de las operaciones simuladas y las dimensiones de la evasión fiscal en México (cuyos tentáculos son miles y de todo tipo) se necesitan constantemente ajustes normativos y operativos, y una colaboración interinstitucional técnica, decidida e inquebrantable.

Impunidad fiscal, impunidad financiera e impunidad penal

Conforme pasa el tiempo, el asesinato de Carlos Manzo nos recuerda, una y otra vez, las grietas del sistema de justicia mexicano. El R1 estuvo 10 años en prisión y, tras dos años de ser liberado, presuntamente asesinó a uno de los únicos alcaldes que enfrentaban abiertamente al crimen organizado. Las oportunidades para sancionarlo no faltaron.

Mientras estuvo en prisión, tanto en el gobierno de Enrique Peña Nieto como el de López Obrador, la Procuraduría Fiscal de la Federación tuvo la oportunidad de perseguirlo por delitos fiscales y obtener información para cobrarse el adeudo fiscal de más de 367 millones de pesos. La inexistencia de una legislación y una política que combine el combate al crimen organizado con un enfoque fiscal, económico, financiero y bancario, permitió que el R1 saliera de prisión con un adeudo “incobrable” de 367 millones de pesos. A pesar de que las “cancelaciones” harían parecer que la principal responsabilidad es del SAT, lo cierto es que la persecución de delitos fiscales corresponde a la Procuraduría Fiscal, que aparentemente no lo persiguió.

En 2022, el R1 fue liberado por “falta de pruebas”, gracias a la incapacidad de la Fiscalía de construir una acusación sólida para perseguirlo. Y en 2025, el Gobierno Federal fue incapaz de proteger a Carlos Manzo contra los grupos criminales que, una y otra vez, amenazaron con asesinarlo.

Hasta la publicación de este artículo, siguen impunes el R1 y su hermano Roldán Álvarez Ayala, antes de La Familia Michoacana y ahora delegado de Morena. El asesinato del exalcalde y la impunidad que persiste después de ella son el recordatorio de la enorme capacidad del Estado mexicano para fallar, una y otra vez, en la lucha contra el crimen organizado.